הפעם נעסוק באחד מהתיקונים הכי מדוברים במקצוע שלנו – תיקון 190.

תיקון 190, שתוקן בשנת 2012, שינה את תחום מיסוי והיוון הקצבאות ושיפר אותו במגוון נושאים – הגדלת הפטור בפרישה, הגדרת ההפקדות לשכיר בעל שליטה, שיפור הפטור על קצבת שאירים, וכן נושאים רבים נוספים.

למרות שהתיקון רחב, והנושאים הנידונים בו רבים, עיקר העיסוק בתיקון נוגע להפקדה של יחיד לקופה לקצבה, והזכות להוון את החיסכון החל מגיל 60.

נזכיר כי ההיוון כפוף לכך שקיימת קצבה מזערית (ראו הטיפ מ-2 ביוני), והוא כרוך בתשלום מס רווחי הון בשיעור 15% על הרווח הנומינלי, שבתשואות מסוימות ובמדדים נמוכים כפי שקיימים כיום, עדיף על תשלום מס רווחי הון בשיעור 25% על הרווח הריאלי, כפי שמשלמים במשיכת חיסכון באפיק הפרטי.

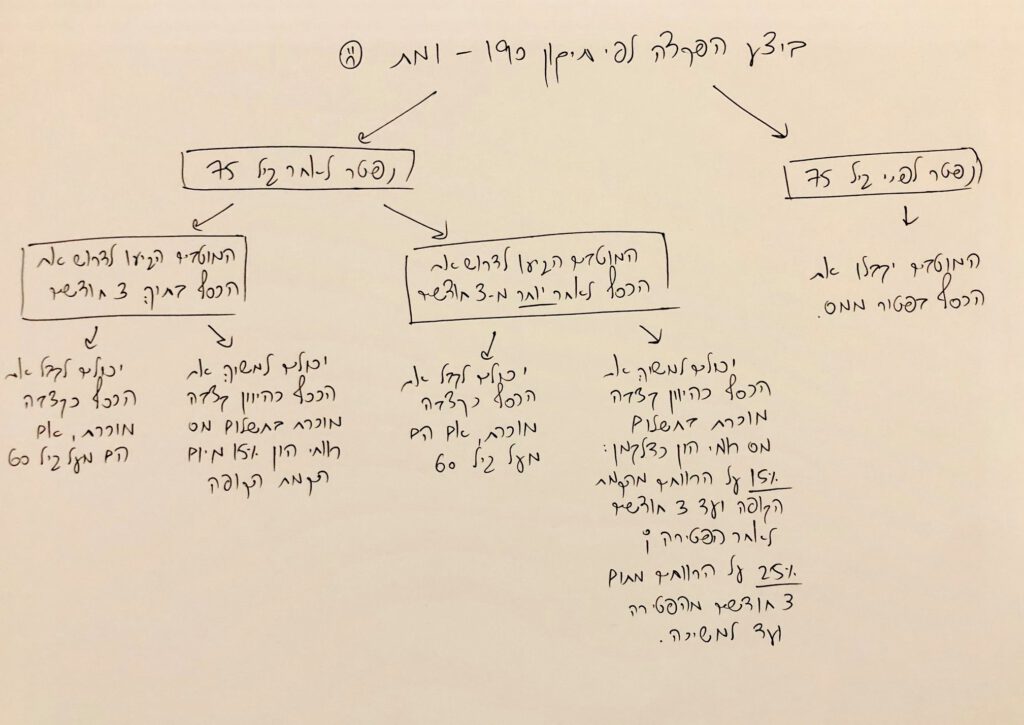

אחד המקרים המעניינים הנוגעים לתיקון 190, הוא מה קורה כאשר הלקוח ביצע הפקדה חד פעמית בקופה, ונפטר.

במקרה כזה, עלינו לבדוק בן כמה היה הנפטר: אם הפטירה אירעה לפני שמלאו לנפטר 75 שנים, והמוטבים מבקשים למשוך את הכספים שהצטברו בקופה, הם יקבלו אותם בפטור ממס הכנסה ובפטור מתשלום מס רווחי הון.

אם הפטירה אירעה לאחר שמלאו לנפטר 75 שנים, יוכלו המוטבים: (א) לקבל את הצבירה כקצבה מוכרת, פטורה ממס, ובלבד שמלאו להם 60 שנה, או (ב) למשוך את החיסכון כסכום מהוון של קצבה מוכרת, בתשלום מס רווחי הון בשיעור 15% על הרווח הנומינלי (הרווח מחושב ממועד ההפקדה המקורי של הנפטר).

ומה אם המוטבים לא רוצים למשוך את הכספים בעת הפטירה, ויופיעו רק בעוד שנה לבקש את הכסף?

ובכן, כיוון שהיוון בתשלום מס רווחי הון בשיעור 15% על הרווח הנומינלי הינו בתוקף למשך 3 חודשים בלבד, הרי שבמשיכה לאחר מכן ישלמו המוטבים מס רווחי הון בשיעור 15% על הרווח הנומינלי שהשיגה הקופה ממועד הקמתה ועד מועד פטירת המפקיד, ומתום 3 חודשים ממועד הפטירה ואילך, יחול מס רווחי הון בשיעור 25% על הרווח הריאלי (ראו תרשים)

מה למדנו? שחובתנו כבעלי רישיון פנסיוני, העוסקים בתחום פרישה של לקוחות ובמימוש מושכל של הכספים העומדים לרשותם, להכיר את הסייגים וההתניות השונים, ולהציג בפני לקוחותינו את המשמעות של טיפול חכם בכספים שלהם, ולעתים ישנה חשיבות רבה לטיפול מהיר ומיידי, כדי לא לשלם מיסים גבוהים יותר.

מאת: איציק בן ארויה

מאת: איציק בן ארויה