מעבר להגדלת הפטור על מענק פרישה (מ-12,340 ש"ח ל-12,640 ש"ח) והפטור על קצבה מזכה (מ-4,399 ש"ח ל-4,503 ש"ח), עליית המדד השפיעה על *תקרת ההכנסה המזכה* והעמידה אותה על 8,900 ש"ח, ובהתאמה עלתה גם תקרת השכר המבוטח לסך 22,250 ש"ח ברוטו (פעמיים וחצי הכנסה מזכה), שכזכור, מעבר לשכר מבוטח זה, לא יוענקו לעמית עצמאי ניכויים בהפקדה לקופה.

תקרת השכר להפקדה להשתלמות של עובד שכיר, הפטורה ממס בידי העובד, נשארה ללא שינוי, והיא עומדת זו השנה ה-18 (!!!) על 15,712 ש"ח ברוטו לחודש.

לצידה, ההכנסה הקובעת לקרן השתלמות של עמית עצמאי דווקא עלתה ל-270,000 ש"ח וכן עלתה תקרת ההפקדה המוטבת לקרן השתלמות, הפטורה מתשלום מס רווחי הון, שתעמוד בשנת 2022 על 18,960 ש"ח.

לצד עדכונים אלו בהתאם לעליית המדד, לנוכח המצב הכלכלי ונתוני האבטלה, גם השנה השכר הממוצע במשק נותר ללא שינוי, והוא יעמוד בשנת 2022 על 10,551 ש"ח.

להזכירכם, השמ"ב משפיע גם על תקרות הפקדה נוספות, כגון תקרת ההפקדה החודשית לקרן פנסיה מקיפה, שעומדת על 4,326 ש"ח לחודש (20.5% מפעמיים השמ"ב); ושתי תקרות הקשורות לשכיר – (1) תקרת הפקדת מעסיק לתגמולים (וא.כ.ע.), שעומדת על 7.5% מפעמיים וחצי השמ"ב (סך 1,978 ש"ח לחודש), שמעבר לסכום האמור, העובד ישלם שווי מס; ו-(2) הפקדת שכיר לקופ"ג, מעל 7% מהשמ"ב (סך 739 ש"ח לחודש).

עוד תקרה שלא השתנתה היא "תקרת הפיצויים", סך 34,900 ש"ח, שהפקדת מעסיק מעל 8.33% מהתקרה, סך 2,907 ש"ח לחודש, תהווה הכנסה זקופה בידי העובד במועד שתופקד לקופה והוא ישלם עליה שווי מס.

חשוב לדעת שהפקדות מעבר לשלוש התקרות האמורות, יעניקו לשכיר בפרישתו קצבה מוכרת פטורה ממס.

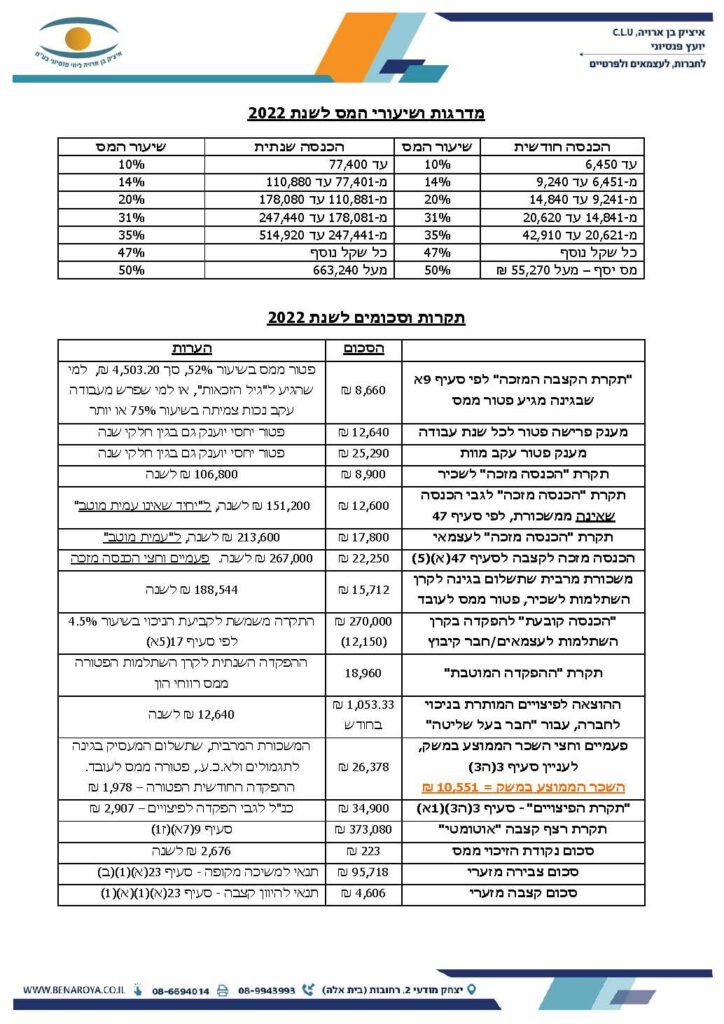

לנוחיותכם, אנחנו מצרפים שוב את ריכוז התקרות ושיעורי המס לשנת 2022 ומזמינים אתכם להדפיס ולהשתמש בו באופן שוטף

מאת: איציק בן ארויה

מאת: איציק בן ארויה